» Điều gì đang chờ các đại gia ngành thép năm 2021

Nhóm 3 doanh nghiệp là Hòa Phát, Hoa Sen, Nam Kim sẽ tiếp tục dẫn đầu lợi nhuận toàn ngành và hưởng lợi lớn nhất từ sự tăng giá thép cuộn cán nóng (HRC).

Đây là đánh giá của Công ty Chứng khoán Mirae Asset (MASVN) về triển vọng ngành thép năm 2021. Tính từ đáy dịch COVID-19 vào tháng 4/2020, VN-Index đã hồi phục khoảng 70%.

Tuy nhiên, việc hưởng lợi trực tiếp từ sự khan hiếm nguyên liệu cũng như gia tăng nhu cầu thép từ Trung Quốc đã giúp các cổ phiếu thép ghi nhận mức tăng giá vượt trội so với VN-Index.

Hưởng lợi từ khan hiếm nguyên liệu

Tính đến hết phiên sáng 23/12, cổ phiếu HPG của Công ty Cổ phần Tập đoàn Hòa Phát đã tăng gấp 3 lần từ đáy. Trong khi đó, cổ phiếu HSG của Công ty Cổ phần Tập đoàn Hoa Sen tăng gấp hơn 5 lần từ đáy. Con số này ở NKG (Công ty Cổ phần Thép Nam Kim) cũng lên đến 3,6 lần.

MASVN dự báo, trong ngắn hạn giá quặng sắt lẫn HRC sẽ tiếp tục tăng thêm 10%, tương đương với giá HRC đạt 755 USD/tấn trong bối cảnh các nước liên tục công bố kế hoạch tăng đầu tư công từ năm 2021 nhằm chống lại sự suy thoái kinh tế do Covid-19.

Bên cạnh tín hiệu tích cực từ diễn biến giá HRC, xuất khẩu nhiều khả năng sẽ là điểm sáng của ngành thép Việt Nam trong năm 2021.

Theo quan điểm của MASVN, ngành thép toàn cầu sẽ phục hồi trong năm 2021 cùng với một loạt chính sách kích cầu hạ tầng. Việt Nam sẽ được hưởng lợi từ xu hướng này.

Ở thị trường trong nước, trong năm 2021, nhóm chuyên gia cho rằng ngành bất động sản lẫn xây dựng sẽ hồi phục, qua đó thúc đẩy sản lượng toàn ngành thép. Trong đó, mảng HRC ước tính sẽ tăng mạnh nhất với 2 triệu tấn công suất thêm vào từ lò cao 3 và 4 của dự án Dung Quất Hòa Phát.

MASVN dự báo tổng sản lượng HRC và thép lá cán nguội (CRC) Việt Nam năm 2021 sẽ đạt 10,69 triệu tấn, tăng trưởng tới 30% so với năm 2020. Sản lượng mảng thép xây dựng, ống thép và tôn mạ năm 2021 được dự báo lần lượt ở mức 11,2 triệu tấn (tăng trưởng 9%), 2,49 triệu tấn (tăng trưởng 8%) và 4,415 triệu tấn (tăng trưởng 8%).

Công ty chứng khoán này cho rằng từ cuối năm 2020, lợi nhuận của cả ngành thép lẫn tôn mạ sẽ được hỗ trợ bởi việc giá quặng sắt và HRC đã tăng rất mạnh trong nửa cuối năm 2020.

Trong đó, lợi nhuận ròng của của NKG, HSG và HPG trong quý IV/2020 dự báo lần lượt đạt 90 tỷ đồng (tăng 1.180% so với cùng kỳ năm ngoái), 420 tỷ (tăng trưởng 132%) và 3.534 tỷ (tăng trưởng 83%).

Cho năm 2021, MASVN dự báo tăng trưởng lợi nhuận ròng của NKG sẽ ở mức 30,4% so với năm 2020. Với HSG, mức tăng là 49,9%. Trong khi đó, con số này ở HPG là 16%.

Trong khi đó, tại Trung Quốc, Chen Derong, chủ tịch nhà sản xuất thép hàng đầu nước này, Tập đoàn thép Baowu, gần đây đã công bố kế hoạch 5 năm của mình, công ty sẽ đầu tư 2,8 tỷ USD vào tỉnh Hồ Bắc.

Sự rút lui của Hoa Sen và bước tiến lớn của Baowu cho thấy rằng đại dịch đã thay đổi vận mệnh của các nhà sản xuất thép.

Với tình hình đại dịch làm ảnh hưởng xấu đến nhu cầu thép trên khắp thế giới, Hoa Sen không phải là công ty duy nhất phải rút lui trong nỗ lực tồn tại này. Các công ty châu Á nổi tiếng, từ Nippon Steel của Nhật Bản đến Posco của Hàn Quốc cũng đang đóng cửa các lò cao và xem xét kế hoạch chi tiêu vốn của mình

Atsushi Yamaguchi, nhà phân tích cấp cao của SMBC Nikko Securities, cho biết: “Đại dịch đã khiến cho chúng ta thấy rõ sự chậm trễ trong cải cách cơ cấu của các nhà sản xuất thép.”

Các nhà sản xuất thép châu Á hiện đang đóng cửa các cơ sở có chi phí cao và giảm công suất của chúng. Hồi tháng 7, Posco – một trong những công ty sản xuất thép Hàn Quốc lớn nhất thế giới theo giá trị thị trường, thông báo sẽ đóng cửa một lò nung tại công trường Pohang – nơi có thể sản xuất tới 1,3 triệu tấn thép mỗi năm, tương đương 3% tổng công suất của Posco. Công ty cho biết họ cũng sẽ xem xét đóng cửa hoặc cải tạo một lò khác sớm nhất vào năm 2025.

Thông báo này được đưa ra ba năm sau khi Posco lần đầu tiên nói rằng họ sẽ đóng cửa lò luyện thép. Lần này, bản án tử hình có vẻ sẽ là điều chắc chắn đối với Posco, đại dịch Covid-19 đang đè bẹp tất cả các nhu cầu thép tại Hàn Quốc và doanh thu của công ty đã giảm 16% trong quý II vừa qua.

Còn tại Nhật Bản, sản lượng thép dự kiến trong năm nay sẽ thấp hơn 80 triệu tấn – đây là mức sụt giảm lớn nhất trong suốt 52 năm qua tại quốc gia này.

Dù ở bất cứ nơi đâu, ngoại trừ Trung Quốc, các nhà sản xuất thép đang phải gánh chịu những khoản lỗ ròng khổng lồ.

Vào tháng 2, Nippon Steel, đã thông báo rằng họ sẽ đóng cửa hai lò cao ở tỉnh Hiroshima và Wakayama trong vài năm tới.

JFE Steel, công ty sản xuất thép số 2 của Nhật Bản, vào tháng 3 vừa qua đã tuyên bố sẽ đóng cửa một lò cao vào năm 2023 để cắt giảm 13% công suất sản xuất. Động thái này là cũng một phần trong chủ trương cải cách cơ cấu được công ty công bố trong cùng tháng đó.

Trước đại dịch, các nhà sản xuất thép bên ngoài Trung Quốc đã gặp phải những khó khăn khi cuộc chiến thương mại Mỹ – Trung gây ra nhiều hậu quả đáng kể. Sau khi Washington tăng thuế đối với thép, các lô hàng thép xuất khẩu từ Thổ Nhĩ Kỳ và Nga ban đầu là dành cho Mỹ, sau đó đã phải tìm đường sang châu Á, kéo giá thép trong khu vực sụt giảm.

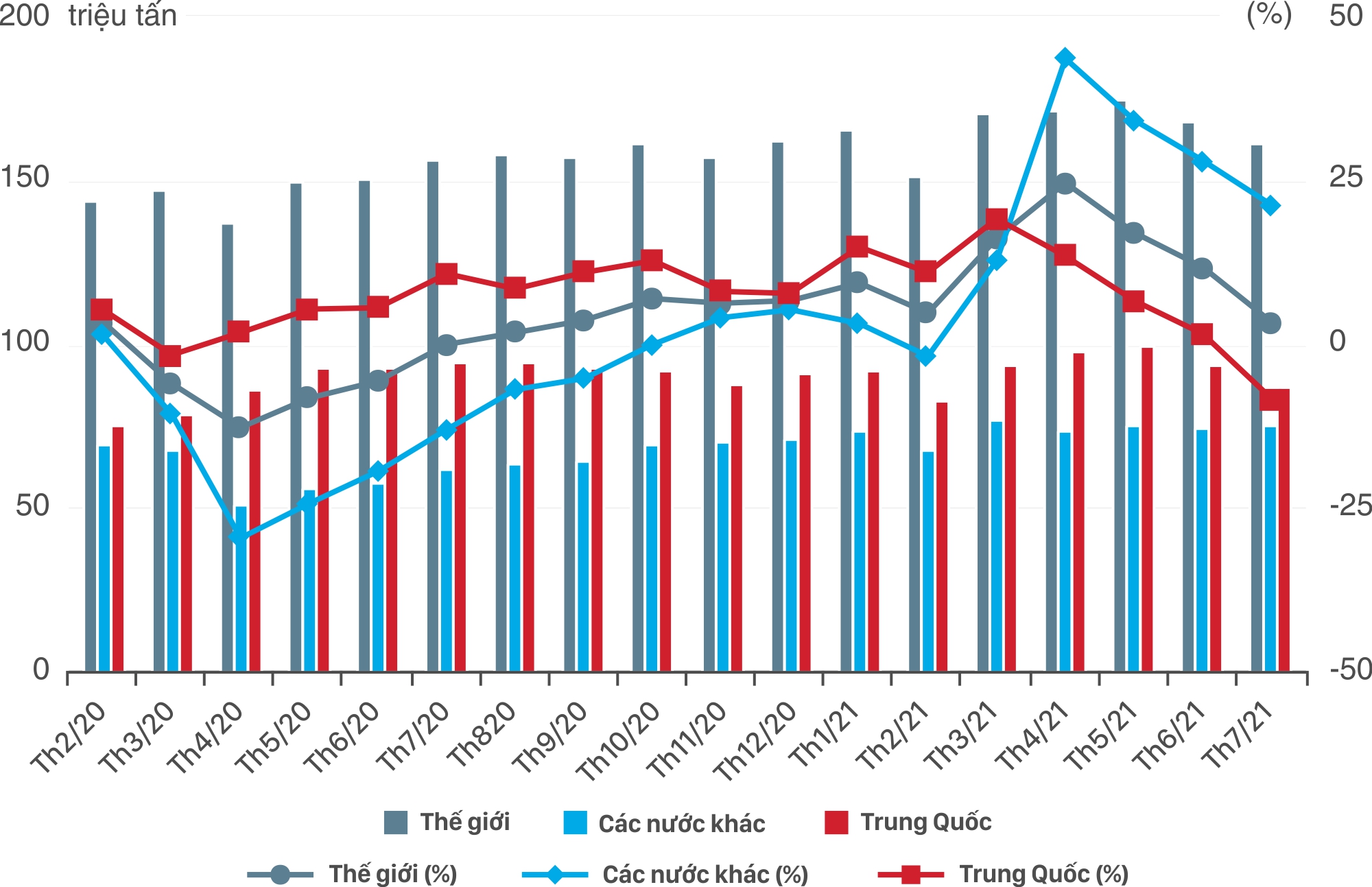

Trong khi đó, các nhà sản xuất thép Trung Quốc đã tăng cường thúc đẩy nhu cầu trong nước phục hồi nhờ kích thích kinh tế do chính phủ dẫn đầu và chi tiêu cho cơ sở hạ tầng, với sản lượng thép năm 2019 đạt mức cao kỷ lục và chiếm 53% nguồn cung toàn cầu.

Khi Trung Quốc mua thêm quặng sắt để đáp ứng nhu cầu ngày càng tăng trong nước, các công ty châu Á khác bắt đầu chịu tỷ suất lợi nhuận thấp, do giá nguyên liệu thô leo thang và giá sản phẩm giảm.

Sau đó, đại dịch xảy ra đã củng cố thêm vị thế thống trị của Trung Quốc trên thị trường thép toàn cầu.

Khi đại dịch Covid-19 xảy ra, tỉnh Hồ Bắc lâm vào cảnh bế tắc, nền kinh tế Trung Quốc tăng trưởng chậm lại, các dự án xây dựng chìm trong bóng tối và nhu cầu thép giảm. Nhưng các nhà chức trách đã phản ứng bằng cách nới lỏng nguồn cung tiền và đổ thêm tiền vào các dự án cơ sở hạ tầng. Bởi vậy, thị trường thép Trung Quốc đã phục hồi một cách nhanh chóng. Trong tháng 7, sản lượng thép của Trung Quốc đã tăng 9,1% so với cùng kỳ năm ngoái lên 93,36 triệu tấn, đây mà mức sản lượng hàng tháng cao nhất được ghi nhận.

Tập đoàn thép Baowu của Trung Quốc lần đầu tiên sẽ trở thành nhà sản xuất thép lớn nhất thế giới trong năm nay, vượt qua ArcelorMittal, gã khổng lồ châu Âu từ lâu đã thống trị thị trường toàn cầu.

Tuy nhiên, đã có một số lo ngại về tình trạng dư thừa thép có thể sẽ xảy ra nếu Trung Quốc sản xuất quá nhiều. Để xoa dịu những lo lắng này, Chính phủ Trung Quốc đã đặt mục tiêu nâng thị phần thị trường nội địa do 10 nhà sản xuất thép hàng đầu của nước này kiểm soát lên 60% vào cuối năm nay.

Các nhà sản xuất thép Trung Quốc, để tìm cách thoát khỏi cuộc chiến thương mại Mỹ-Trung, đã bắt đầu xây dựng lò cao ở Đông Nam Á. Do đó, công suất của khu vực này đã tăng lên đáng kể đến mức Viện Gang thép Đông Nam Á đã đưa ra cảnh báo rằng: Trong vài năm tới, khu vực này có thể đối mặt với nguy cơ dư thừa công suất với sản lượng tăng hơn 61,5 triệu tấn một năm.

Bất chấp những lo ngại này, Tập đoàn Hòa Phát của Việt Nam đã bắt đầu vận hành một lò cao mới vào cuối tháng 8, nâng công suất sản lượng lên 50%. Lò thứ 4 sẽ đi vào hoạt động vào năm tới, đưa tập đoàn trở thành nhà sản xuất thép lớn nhất của đất nước.

Các cuộc chiến về giá cả thép vẫn đang nóng lên trong khu vực.

Trước sự tồn tại của nhiều yếu tố tiêu cực như chiến tranh thương mại Mỹ-Trung và đại dịch Covid-19, đã có rất nhiều ông lớn ngành thép châu Á phải điều chỉnh lại quy mô sản xuất hay thay đổi chiến lược phát triển. Tuy nhiên, nếu công ty nào vượt qua được giai đoạn này, rất có thể nó sẽ nổi lên như một ngôi sao sáng trong khu vực.

Nhà sản xuất thép nổi tiếng Nippon Steel đã nói với Nikkei Asian Review rằng: “Với tốc độ thay đổi cơ cấu ngày càng nhanh trong môi trường kinh doanh, chúng tôi sẽ không có lựa chọn nào khác ngoài việc bổ sung thêm các biện pháp cho những cải cách cơ cấu mà chúng tôi đã công bố vào tháng 2 ”.

Những cải cách đó bao gồm giảm chi phí hơn 200 tỷ yên (1,8 tỷ USD), đóng cửa hai lò cao và rút lui khỏi các lĩnh vực kinh doanh không có lãi như kinh doanh thanh tròn titan.

Yamaguchi của SMBC Nikko Securities cho biết: Giảm quy mô và giảm chi phí hoạt động sẽ là chìa khóa để vượt qua cơn bão sắp tới. Ông nói thêm: “Liệu các nhà sản xuất thép có thể tồn tại trong kỷ nguyên hậu Covid-19 hay không còn phụ thuộc vào những gì họ làm”.

Nhưng theo Yuji Matsumoto, một nhà phân tích cấp cao tại Nomura Securities: “Trong khi các nhà sản xuất thép của châu Á thu nhỏ quy mô của mình để bảo toàn trước đại dịch thì các đối thủ Trung Quốc của họ lại đang sử dụng đại dịch để tăng cường hơn nữa sự hiện diện của mình trên thị trường toàn cầu. Hơn bao giờ hết, Matsumoto nói, “cung và cầu thép toàn cầu sẽ phải phụ thuộc lớn vào tình hình ở Trung Quốc”.

Nhu cầu thép sẽ tăng

Nhận định về thị trường thép năm 2021, SSI Research ước tính nhu cầu thép sẽ tăng khoảng 3-5% từ mức cơ sở thấp trong năm 2020, nhờ kỳ vọng kinh tế vĩ mô chung phục hồi, cùng với hoạt động đầu tư cơ sở hạ tầng đặc biệt là các dự án trọng điểm mang tính cấp bách như cao tốc Bắc – Nam phía Đông, cao tốc Trung Lương – Mỹ Thuận – Cần Thơ, sân bay quốc tế Long Thành…

Nhận định về thị trường thép năm 2021, SSI Research ước tính nhu cầu thép sẽ tăng khoảng 3-5% từ mức cơ sở thấp trong năm 2020.

Bên cạnh đó, Việt Nam còn có cơ hội lớn trong thu hút dòng vốn đầu tư trực tiếp nước ngoài (FDI) nhờ khả năng kiểm soát tốt dịch bệnh, chi phí nhân công rẻ…. Do vậy, khi các doanh nghiệp nước ngoài vào Việt Nam thì nhu cầu đầu tư nhà xưởng, khu công nghiệp sẽ tăng lên, kéo theo nhu cầu về thép xây dựng tăng theo.

Ngoài ra, các cơ hội từ hội nhập đặc biệt là việc thực thi các hiệp định thương mại tự do thế hệ mới như CPTPP, EVFTA cũng được kỳ vọng thúc đẩy ngành thép sản xuất, xuất khẩu ra các thị trường mới.

Đối với CPTPP, việc gỡ bỏ loạt thuế quan sẽ giúp các doanh nghiệp ngành thép Việt Nam mở rộng thị trường xuất khẩu đồng thời nhập khẩu nguyên liệu từ các quốc gia có lợi thế như Australia.

Theo Chứng khoán BSC, các nước thành viên CPTPP là nguồn cung cấp nguyên vật liệu chủ yếu để sản xuất thép cho các doanh nghiệp Việt Nam. Đơn cử, Australia là nước cung cấp than đá và quặng chủ yếu cho nước ta, lần lượt chiếm 25,7% và 22,9% tổng kim ngạch nhập khẩu của Việt Nam.

Ngoài ra, hơn 50% lượng sắt thép phế liệu nhập khẩu làm nguyên liệu sản xuất phôi cũng là từ các nước thuộc CPTPP. Một số thành viên như Canada, Malaysia cũng có nhu cầu lớn nhập khẩu nhiều thép thành phẩm.

Trước đó, ASEAN và Mỹ là hai thị trường dẫn đầu về xuất khẩu thép của Việt Nam. Tuy nhiên, trong bối cảnh chủ nghĩa bảo hộ tăng cao, theo các chuyên gia, việc chuyển hướng xuất khẩu, mở rộng sang các thị trường khác là cần thiết.

Trong khi đó, EVFTA có hiệu lực từ 1/8/2020 được kỳ vọng sẽ giúp cho ngành thép rộng đường và thêm cơ hội xuất khẩu sang thị trường EU. Về mặt lý thuyết, khi EVFTA có hiệu lực sẽ mở ra cơ hội lớn cho các ngành nghề; trong đó có ngành thép.

Tuy nhiên, thị trường các nước EU ở trạng thái bão hòa với các giao dịch thương mại thép, các hoạt động chủ yếu trong nội khối. Theo số liệu của VSA, thị trường EU chiếm khoảng 4,2% tổng lượng xuất khẩu thép của Việt Nam. Trong khi đó, thị trường truyền thống là ASEAN, Trung Quốc vẫn chiếm tỷ lệ lớn, lần lượt gần 55% và 19%…

Do đó, để vào được thị trường EU, đòi hỏi các sản phẩm phải đạt rất nhiều tiêu chuẩn cao và khắt khe. Các nhà sản xuất thép Việt Nam muốn đáp ứng được tiêu chuẩn đó phải cải tiến công nghệ, kỹ thuật, thay đổi các quy trình sản xuất của mình, thay đổi các phương thức kinh doanh.